La rentrée des classes au collège et au lycée marque une étape cruciale dans la vie d’un adolescent. C’est le moment où l’autonomie grandit, où les activités se diversifient et où les risques, qu’ils soient physiques ou matériels, se multiplient. Face à ces nouveaux défis, l’assurance scolaire s’impose comme une protection indispensable pour accompagner sereinement votre enfant tout au long de son parcours secondaire. Qu’il s’agisse de couvrir les trajets quotidiens, les cours d’éducation physique, les sorties culturelles ou les fâcheux accidents de la vie courante, ce contrat spécifique offre une couverture sur-mesure adaptée aux besoins des adolescents.

Bien que souvent présentée comme facultative pour les activités obligatoires du programme scolaire, l’assurance scolaire devient rapidement incontournable dès lors que l’élève participe à des activités optionnelles ou périscolaires. Comprendre son fonctionnement, identifier les garanties essentielles et savoir comment éviter les doublons avec vos contrats existants est indispensable pour faire le meilleur choix. Ce guide complet vous propose de décrypter les rouages de l’assurance scolaire pour les collégiens et lycéens afin de vous aider à aborder l’année scolaire en toute tranquillité d’esprit.

Pourquoi souscrire une assurance scolaire ?

L’entrée au collège, puis au lycée, s’accompagne d’une liberté de mouvement accrue pour les adolescents. Qu’ils se rendent en cours à pied, à vélo, en trottinette ou en transports en commun, le trajet domicile-établissement représente le premier vecteur de risques quotidiens. L’assurance scolaire intervient ici pour couvrir les dommages corporels que votre enfant pourrait subir lors de ces déplacements, mais aussi ceux qu’il pourrait accidentellement causer à des tiers. Cette protection spécifique sécurise ainsi le quotidien d’un jeune qui gagne en indépendance et s’expose à de nouveaux environnements.

Sur le plan purement réglementaire, le ministère de l’Éducation nationale distingue deux cadres bien précis concernant l’obligation d’assurance. Pour toutes les activités obligatoires inscrites à l’emploi du temps de l’élève (les cours théoriques, les séances d’EPS au sein de l’établissement), l’assurance scolaire n’est pas légalement exigée, même si elle reste vivement recommandée. L’école publique garantit l’accès à l’instruction pour tous, et aucun élève ne peut être exclu des cours obligatoires pour défaut d’assurance. Cependant, la réalité pratique du collège et du lycée dépasse largement ce cadre restreint.

Dès que l’on touche aux activités facultatives, la donne change radicalement : l’assurance devient alors strictement obligatoire. Cela concerne les sorties pédagogiques (visites de musées, sorties nature), les voyages scolaires en France ou à l’étranger, ainsi que la fréquentation de la cantine ou des activités péricolaires organisées par l’établissement. Sans une attestation d’assurance scolaire valide, le chef d’établissement est en droit de refuser la participation de votre enfant à ces événements. Pour éviter que votre adolescent ne reste sur le banc lors d’un voyage linguistique ou d’une classe verte, la souscription est donc incontournable.

Au-delà de l’aspect administratif, la vie au collège et au lycée est caractérisée par une vie collective intense où les accidents sont fréquents. La cour de récréation, les couloirs bondés lors des interclasses ou encore les vestiaires de sport sont des lieux propices aux bousculades, chutes et collisions. Qu’il s’agisse d’une paire de lunettes brisée lors d’un match de basket improvisé ou d’une entorse suite à une glissade dans les escaliers, les frais financiers associés à ces incidents peuvent rapidement grimper. L’assurance scolaire permet de pallier ces imprévus sans impacter lourdement le budget familial.

De plus, l’adolescence est une période d’apprentissage social où la maladresse ou l’impulsivité peuvent parfois causer des dommages matériels à autrui. Un smartphone d’un camarade de classe qui glisse des mains, un vêtement de marque déchiré lors d’un jeu ou du matériel informatique de l’établissement dégradé par inadvertance sont des situations courantes. Sans assurance responsabilité civile scolaire, les parents sont légalement tenus de rembourser l’intégralité des frais de réparation ou de remplacement sur leurs propres deniers, ce qui peut représenter des sommes conséquentes.

Un autre argument de poids réside dans le développement des activités associatives et sportives au sein des établissements secondaires, comme l’Association Sportive (AS) ou l’Union Nationale du Sport Scolaire (UNSS). Ces activités, qui se déroulent souvent le mercredi après-midi ou en fin de journée, requièrent systématiquement une couverture d’assurance solide. Les entraînements et les compétitions inter-établissements exposent les jeunes à des risques de blessures plus élevés que lors des cours de sport classiques, rendant la garantie individuelle accident d’autant plus cruciale.

Il convient également de mentionner la question des stages en entreprise, obligatoires dès la classe de troisième et de plus en plus fréquents au lycée (notamment dans les filières professionnelles et technologiques). Lors de ces périodes d’immersion dans le monde professionnel, l’élève est confronté à un environnement de travail d’adulte avec des règles de sécurité spécifiques. Les entreprises d’accueil exigent systématiquement une attestation d’assurance scolaire et extrascolaire couvrant la responsabilité civile de l’élève pour le prémunir contre d’éventuels dégâts causés aux machines ou aux locaux de la structure.

En optant pour une formule d’assurance scolaire complète, généralement appelée « assurance extrascolaire », vous étendez la protection de votre enfant 24 heures sur 24 et 7 jours sur 7. Cela signifie que votre adolescent est couvert non seulement sur le chemin de l’école et dans l’enceinte de l’établissement, mais aussi durant ses loisirs, ses vacances, ses activités en club sportif ou ses sorties entre amis le week-end. Cette continuité de la couverture offre une tranquillité d’esprit inestimable aux parents, qui savent leur enfant protégé en toutes circonstances, qu’il soit sous leur surveillance directe ou non.

Enfin, sur le plan psychologique, savoir son enfant correctement assuré permet d’aborder les années collège et lycée avec beaucoup plus de sérénité. Les parents d’adolescents doivent déjà composer avec de nombreuses sources d’inquiétude liées aux études, à l’orientation ou aux fréquentations. Éliminer le stress lié aux conséquences financières d’un éventuel accident scolaire est un soulagement non négligeable. C’est un investissement modique – souvent quelques dizaines d’euros par an – pour une protection globale et efficace.

Pour résumer, souscrire une assurance scolaire pour son collégien ou son lycéen n’est pas seulement une réponse à une exigence administrative pointilleuse. C’est avant tout une démarche de prévoyance responsable qui sécurise le parcours éducatif de l’élève, protège le patrimoine familial contre des demandes d’indemnisation imprévues et garantit à l’adolescent une prise en charge optimale en cas de coup dur, lui permettant ainsi de vivre sa scolarité et ses passions en toute liberté.

Les garanties indispensables pour vos ados

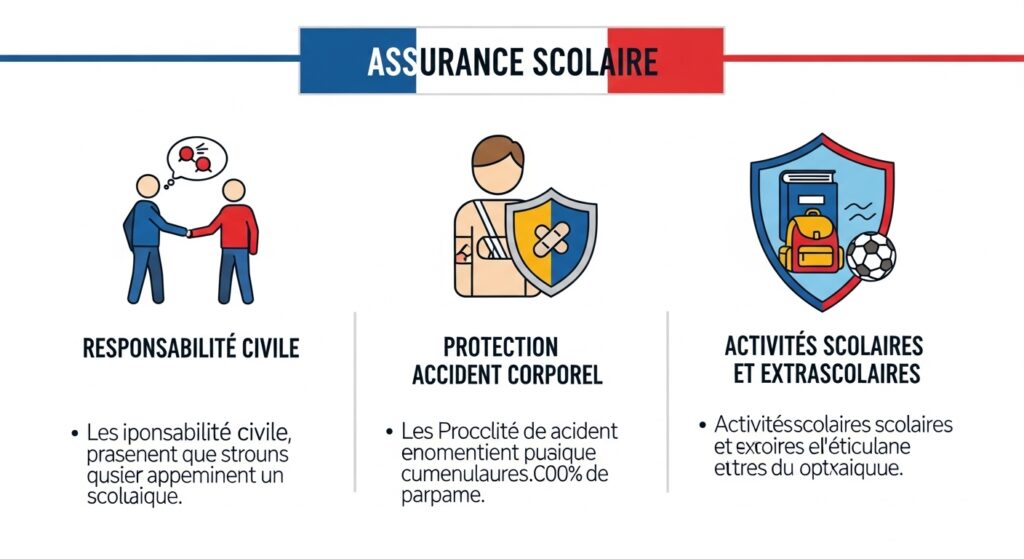

Lors du choix de l’assurance scolaire pour un collégien ou un lycéen, il est primordial de s’assurer que le contrat comporte des garanties solides et adaptées à la réalité de leur tranche d’âge. La première de ces garanties, fondamentale et obligatoire dans la quasi-totalité des formules, est la Responsabilité Civile (RC) scolaire. Elle prend en charge l’indemnisation des dommages corporels ou matériels que votre adolescent pourrait causer accidentellement à un tiers, qu’il s’agisse d’un camarade de classe, d’un enseignant ou de l’établissement lui-même. C’est le socle de toute protection.

La seconde garantie indispensable, complémentaire à la RC, est la Garantie Individuelle Accident (souvent appelée « protection corporelle »). Contrairement à la responsabilité civile qui n’intervient que si votre enfant est l’auteur d’un dommage, l’individuelle accident couvre votre enfant lorsqu’il est lui-même victime d’un accident, et ce, qu’il y ait un tiers responsable identifié ou non. Elle permet de prendre en charge les frais médicaux restants après le remboursement de la Sécurité sociale et de la mutuelle, le versement d’un capital en cas d’invalidité permanente ou le remboursement des frais de secours.

À l’ère du numérique, les collégiens et lycéens manipulent quotidiennement des outils technologiques coûteux, indispensables à leur scolarité ou à leur vie sociale. L’assurance doit donc idéalement inclure une garantie contre le vol ou le bris du matériel scolaire, incluant les tablettes, les ordinateurs portables et les smartphones. De nombreux établissements imposent désormais l’usage de manuels numériques ou de plateformes de travail en ligne, augmentant le risque de casse accidentelle ou de racket à la sortie des classes. Une bonne couverture de ces équipements est devenue une priorité pour les familles.

Un autre fléau contemporain auquel sont exposés les adolescents est le cyberharcèlement et l’atteinte à l’e-réputation. Les réseaux sociaux occupent une place centrale dans leur quotidien, et les dérives (insultes, usurpation d’identité, diffusion de photos privées) peuvent avoir des conséquences psychologiques dramatiques. Les assureurs modernes proposent de plus en plus des garanties de « cyber-protection », qui incluent une assistance juridique pour faire supprimer des contenus malveillants, ainsi qu’une prise en charge de consultations psychologiques pour aider l’adolescent à surmonter ce traumatisme.

L’autonomie des lycéens se traduit aussi par des déplacements plus fréquents et parfois lointains. Qu’il s’agisse d’un échange linguistique en Allemagne, d’un voyage humanitaire ou de vacances entre amis à l’étranger, une garantie d’assistance rapatriement est un atout précieux. Elle assure la prise en charge des frais de transport médicalisé, le rapatriement sanitaire en cas de maladie grave ou d’accident à l’étranger, ainsi que la présence d’un proche à l’hôpital si nécessaire. Cette dimension internationale de l’assurance scolaire est particulièrement pertinente pour les élèves des sections européennes ou internationales.

En cas d’accident grave ou de maladie prolongée empêchant l’adolescent de se rendre en cours pendant plusieurs semaines, la scolarité peut être lourdement compromise. Pour pallier ce risque de décrochage, certaines assurances scolaires intègrent une garantie « soutien scolaire à domicile ». L’assureur finance alors l’intervention d’enseignants qualifiés qui viennent dispenser des cours particuliers à la maison ou à l’hôpital, permettant ainsi à l’élève de maintenir son niveau d’apprentissage et de ne pas redoubler son année scolaire à cause d’un pépin de santé.

Les activités sportives intensives font également partie du quotidien de nombreux ados. Qu’ils pratiquent le football, la gymnastique ou le skate-board, le risque de blessure physique est permanent. Il convient de vérifier que les garanties couvrent bien la pratique de sports considérés comme « à risque » ou pratiqués dans le cadre de clubs civils si vous optez pour une formule extrascolaire. De plus, la prise en charge des frais de kinésithérapie, d’ostéopathie ou de prothèses dentaires et d’optique suite à un choc sportif doit faire l’objet d’une attention particulière lors de la lecture des plafonds d’indemnisation.

Il ne faut pas négliger non plus la protection juridique de votre enfant. Si ce dernier est victime d’un accident causé par un tiers et que ce dernier refuse d’assumer ses responsabilités, la garantie protection juridique permet de bénéficier de conseils d’experts, de la prise en charge des frais d’avocat ou d’expertise pour faire valoir ses droits devant les tribunaux. C’est une sécurité essentielle pour obtenir une juste indemnisation des préjudices subis par votre adolescent lors de litiges complexes.

Enfin, pour faire le bon choix, il est fortement conseillé de dresser un comparatif rigoureux des offres du marché. Pour vous aider à y voir plus clair, voici un tableau comparatif synthétique des deux grands types de formules d’assurance scolaire disponibles pour les collégiens et lycéens :

| Caractéristiques & Garanties | Assurance Scolaire Classique | Assurance Extrascolaire Complète |

|---|---|---|

| Période de couverture | Uniquement durant le temps scolaire et le trajet direct | 24h/24, 7j/7, toute l’année (vacances incluses) |

| Responsabilité Civile | Oui (dans le cadre scolaire uniquement) | Oui (partout dans le monde, vie privée incluse) |

| Individuelle Accident | Oui (limité aux activités scolaires) | Oui (loisirs, vacances, sports, vie quotidienne) |

| Vol de matériel / Racket | Souvent limité ou en option | Généralement inclus avec de meilleurs plafonds |

| Garantie Cyberharcèlement | Rarement incluse | De plus en plus fréquente dans les formules haut de gamme |

| Soutien scolaire à domicile | En option selon les assureurs | Généralement inclus en cas d’immobilisation |

| Tarif indicatif moyen | Entre 10 et 15 € par an et par enfant | Entre 20 et 45 € par an et par enfant |

Pour conclure, le choix d’une assurance scolaire pour vos adolescents ne doit pas se faire à la légère ou uniquement en fonction du prix le plus bas. Il est essentiel d’analyser le mode de vie de votre enfant, ses activités sportives, son utilisation des outils numériques et ses projets de voyages pour sélectionner les garanties qui lui offriront la protection la plus juste et la plus efficace tout au long de son année scolaire.

FAQ – Questions fréquemment posées sur l’assurance scolaire

L’assurance scolaire est-elle obligatoire pour l’inscription au collège ou au lycée ?

Non, l’assurance scolaire n’est pas obligatoire pour les activités d’enseignement obligatoires qui se déroulent dans le cadre de l’emploi du temps de l’élève. Cependant, elle devient strictement obligatoire pour toutes les activités facultatives organisées par l’établissement (sorties pédagogiques, cantine, voyages scolaires, classes vertes). En pratique, elle est donc fortement recommandée pour éviter que votre enfant ne soit exclu de ces activités.

Quelle est la différence entre l’assurance scolaire et l’assurance extrascolaire ?

L’assurance scolaire classique couvre votre enfant uniquement pendant les heures de classe, lors des activités organisées par l’école et sur le trajet direct entre le domicile et l’établissement. L’assurance extrascolaire, quant à elle, protège votre adolescent 24 heures sur 24, 7 jours sur 7, toute l’année, y compris pendant les vacances scolaires, les week-ends, lors de ses loisirs, de ses activités sportives en club ou de ses séjours à l’étranger.

Mon assurance habitation (MRH) ne couvre-t-elle pas déjà mon enfant ?

Votre assurance multirisque habitation (MRH) comprend généralement une garantie Responsabilité Civile qui couvre les dommages causés par votre enfant à des tiers. Cependant, elle ne comporte que très rarement une garantie « Individuelle Accident » qui couvre les dommages corporels subis par votre enfant sans tiers responsable. Pour une protection complète (dommages subis et causés), l’assurance scolaire spécifique reste indispensable.

Comment obtenir une attestation d’assurance scolaire pour mon adolescent ?

Dès la souscription de votre contrat d’assurance scolaire, votre assureur vous délivre une attestation. Vous pouvez généralement la télécharger instantanément depuis votre espace client en ligne, la demander par téléphone ou la recevoir par courrier postal. Ce document doit être transmis à l’établissement scolaire de votre enfant dès les premiers jours de la rentrée.

L’assurance scolaire couvre-t-elle le vol du smartphone ou de la tablette de mon enfant ?

La couverture du vol de matériel électronique (smartphone, tablette, ordinateur portable) dépend de la formule souscrite. Les contrats d’entrée de gamme ne couvrent généralement pas ce type de vol, ou uniquement s’il est commis avec violence (racket) dans l’enceinte de l’établissement ou sur le trajet. Pour une couverture étendue contre le vol simple ou la casse accidentelle, il convient de souscrire une option spécifique ou une formule extrascolaire haut de gamme.

En conclusion, l’assurance scolaire au collège et au lycée s’avère être bien plus qu’une simple formalité administrative de début d’année. C’est un filet de sécurité indispensable pour accompagner la prise d’autonomie de vos adolescents face aux risques du quotidien, qu’ils soient physiques, matériels ou même virtuels. En prenant le temps de bien analyser les besoins réels de votre enfant et en comparant attentivement les différentes offres du marché, vous lui garantirez une protection optimale pour qu’il puisse étudier, faire du sport et s’épanouir en toute sérénité.

Liens externes recommandés (Ressources Officielles et Informations Pratiques) :

- Service-Public.fr : https://www.service-public.fr/particuliers/vosdroits/F190

- Ministère de l’Éducation Nationale : https://www.education.gouv.fr/l-assurance-scolaire-11532

- MAE (Mutuelle Assurance de l’Éducation) : https://www.mae.fr

- Institut National de la Consommation (INC) : https://www.inc-conso.fr/content/assurance-scolaire-mode-demploi

- Fédération Française de l’Assurance (France Assureurs) : https://www.franceassureurs.fr

- CAF (Allocations Familiales – Aide à la rentrée scolaire) : https://www.caf.fr

- Centre de Documentation et d’Information de l’Assurance (CDIA) : https://www.cdia.fr

- Le Furet Comparateur d’Assurances : https://www.lefuret.com/assurance-scolaire

- Les fiches pratiques de l’UFC-Que Choisir : https://www.quechoisir.org

- ONISEP (Information sur les métiers et les stages) : https://www.onisep.fr