Introduction: L’importance cruciale d’une assurance scolaire bien choisie

Chaque année, la rentrée scolaire s’accompagne d’un rituel administratif incontournable pour les parents : la souscription d’une assurance scolaire. Ce document, souvent réclamé dès le premier jour de classe par les enseignants, vise à protéger votre enfant contre les accidents de la vie quotidienne à l’école, sur le trajet et parfois même durant ses loisirs.

Pourtant, sous le coup de la précipitation ou par manque d’information, de nombreux parents commettent des erreurs qui peuvent s’avérer extrêmement coûteuses. Entre les doublons de garanties avec d’autres contrats d’assurance, une mauvaise compréhension des exclusions de garanties ou une couverture géographique insuffisante, les pièges sont nombreux.

Dans ce guide ultra-complet, nous allons analyser en profondeur les erreurs à éviter lors de la souscription d’une assurance scolaire. Grâce à nos conseils d’experts, vous saurez comment protéger efficacement votre enfant tout en réalisant des économies et en évitant les mauvaises surprises en cas de sinistre.

1. Erreur n°1 : Penser que l’assurance scolaire est strictement obligatoire dans tous les cas

C’est sans doute l’idée reçue la plus tenace chez les parents d’élèves. Beaucoup pensent que sans assurance scolaire, leur enfant se verra refuser l’accès à l’école. La réalité juridique est pourtant bien plus nuancée.

Ce que dit la loi sur l’obligation scolaire

Pour toutes les activités scolaires obligatoires — c’est-à-dire celles qui s’inscrivent dans l’emploi du temps classique de l’élève (cours en classe, séances de sport obligatoires au gymnase municipal) —, l’assurance scolaire n’est pas obligatoire. L’école publique ne peut pas refuser l’accès à l’éducation à un enfant non assuré pour ces activités.

Quand devient-elle obligatoire ?

L’assurance devient en revanche strictement obligatoire dès que l’on sort du cadre strict des cours obligatoires. Cela concerne :

- Les sorties scolaires facultatives (visites de musées, sorties cinéma, voyages scolaires de plusieurs jours).

- La fréquentation de la cantine scolaire.

- Les activités périscolaires organisées par la municipalité (garderie du matin et du soir, études surveillées, activités du mercredi).

Notre conseil : Ne cédez pas à la panique face aux demandes pressantes des établissements. Prenez le temps d’analyser vos besoins réels avant de souscrire, même si, dans les faits, l’assurance reste fortement recommandée pour éviter tout blocage logistique durant l’année.

2. Erreur n°2 : Négliger les doublons avec l’assurance habitation (MRH) et la GAV

Saviez-vous que vous payez peut-être déjà pour des garanties identiques à celles de l’assurance scolaire ? C’est l’un des pièges les plus courants lors de la rentrée.

La Responsabilité Civile de votre assurance habitation

Toute assurance multirisque habitation (MRH) inclut une garantie « Responsabilité Civile » (RC) vie privée. Cette garantie couvre les dommages matériels ou corporels que votre enfant pourrait causer à un tiers (par exemple, s’il bouscule un camarade dans la cour de récréation et casse ses lunettes).

Si vous souscrivez une assurance scolaire uniquement pour la Responsabilité Civile, vous payez deux fois pour le même service.

La Garantie des Accidents de la Vie (GAV)

D’un autre côté, si votre enfant se blesse seul (chute dans les escaliers sans tiers responsable), la Responsabilité Civile n’intervient pas. C’est ici qu’intervient la garantie Individuelle Accident.

Or, de nombreuses familles possèdent déjà un contrat « Garantie des Accidents de la Vie » (GAV) ou une couverture spécifique liée à leur carte bancaire haut de gamme. Ces contrats couvrent souvent les dommages corporels subis par l’ensemble des membres du foyer, y compris les enfants à l’école.

Notre conseil : Avant de signer un nouveau contrat d’assurance scolaire, contactez votre assureur habituel. Demandez-lui une attestation de Responsabilité Civile scolaire et vérifiez si votre contrat GAV couvre déjà les accidents scolaires de vos enfants.

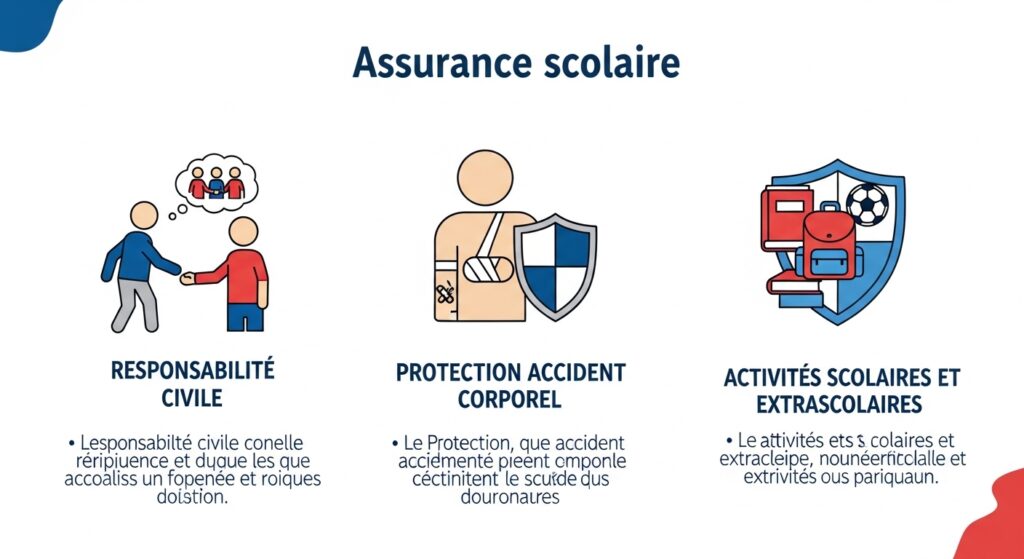

3. Erreur n°3 : Confondre « Responsabilité Civile » et « Individuelle Accident »

Pour éviter les erreurs lors de la souscription, il est fondamental de comprendre la différence majeure entre les deux volets qui composent généralement un contrat d’assurance scolaire.

Le volet « Responsabilité Civile » (Les dommages causés)

Ce volet intervient lorsque votre enfant est l’auteur d’un dommage.

- Exemple : Votre enfant fait tomber accidentellement l’appareil photo d’un camarade de classe. L’assurance remboursera les frais de réparation ou de remplacement à la victime.

Le volet « Individuelle Accident » (Les dommages subis)

Ce volet protège votre enfant lorsqu’il est victime d’un accident, qu’il y ait un tiers responsable ou non (et surtout s’il s’est blessé tout seul).

- Exemple : Votre enfant tombe tout seul pendant la récréation et se casse une dent. L’Individuelle Accident prendra en charge les frais dentaires non remboursés par la Sécurité sociale et votre mutuelle santé.

| Type de Garantie | Ce qu’elle couvre | Exemple concret | Utilité |

|---|---|---|---|

| Responsabilité Civile | Dommages causés aux autres par votre enfant | Lunettes d’un camarade cassées | Indispensable (souvent incluse dans la MRH) |

| Individuelle Accident | Blessures subies par votre enfant (avec ou sans tiers) | Fracture du bras après une chute | Cruciale pour les frais médicaux et chirurgicaux |

4. Erreur n°4 : Choisir une couverture géographique ou temporelle inadaptée

Toutes les assurances scolaires ne se valent pas en termes de couverture dans le temps et dans l’espace. Choisir l’offre la moins chère sans vérifier ces paramètres est une erreur classique.

Formule « Scolaire » vs Formule « Périscolaire / Extra-scolaire »

- L’assurance scolaire simple : Elle garantit votre enfant uniquement pendant les heures de classe, lors des activités organisées par l’école, et sur le trajet direct entre le domicile et l’établissement. Dès que l’enfant franchit le portail de l’école pour rentrer chez lui ou pour aller au parc le week-end, il n’est plus couvert par ce contrat.

- L’assurance extra-scolaire (24h/24 et 365j/an) : Elle protège votre enfant partout et tout le temps. Que ce soit pendant les vacances scolaires, au club de football le samedi, chez les grands-parents, ou même lors de séjours à l’étranger.

Les activités sportives en club

Si votre enfant pratique une activité sportive en dehors de l’école (club de judo, de danse, de tennis), l’assurance scolaire de base ne suffit généralement pas. Il vous faudra une couverture extra-scolaire incluant la pratique des sports de loisirs. Attention toutefois à certains sports dits « à risques » (équitation, ski, sports de combat) qui font souvent l’objet d’exclusions ou nécessitent des options spécifiques.

5. Erreur n°5 : Ignorer les plafonds de remboursement, les franchises et les exclusions

Le diable se cache dans les détails, et en matière d’assurance, ces détails se trouvent dans les Conditions Générales de Vente (CGV). Ne pas les lire est une grave erreur.

Les plafonds de remboursement

En cas de blessure grave (invalidité permanente par exemple), l’assurance verse un capital. Cependant, selon les contrats, ce capital peut varier de 5 000 € à plus de 100 000 €. Un plafond trop bas ne permettra pas de faire face aux dépenses d’aménagement nécessaires en cas de handicap lourd.

Les franchises

La franchise est la somme qui reste à votre charge après un sinistre. Si votre enfant casse le matériel de l’école et que la réparation coûte 150 €, mais que votre contrat applique une franchise de 100 €, l’assureur ne vous versera que 50 €. Privilégiez les contrats sans franchise pour les petits sinistres du quotidien.

Les exclusions de garanties courantes

Certaines situations ne sont jamais couvertes par les assurances scolaires standards :

- Le vol d’objets de valeur (smartphones, tablettes, bijoux) au sein de l’établissement.

- L’utilisation de véhicules motorisés (scooters, trottinettes électriques rapides).

- La pratique de certains sports extrêmes.

6. Erreur n°6 : Attendre la dernière minute pour souscrire

La rentrée scolaire est une période intense et stressante. Attendre le mois de septembre pour chercher une assurance scolaire présente deux risques majeurs :

- La précipitation : Vous risquez de souscrire la première offre venue (souvent proposée par l’association de parents d’élèves ou l’école elle-même) sans comparer les tarifs ni les garanties.

- Le défaut de couverture temporaire : Si votre enfant participe à une sortie dès les premiers jours de classe et que vous n’avez pas encore envoyé l’attestation, il pourrait être privé d’activité.

Notre conseil : Effectuez vos recherches dès le mois de juillet ou d’août. Les assureurs mettent à jour leurs offres d’assurance scolaire très tôt pour la rentrée suivante. Vous aurez ainsi l’esprit tranquille le jour J.

Tableau comparatif : Comment choisir la meilleure protection ?

Pour vous aider à y voir plus clair, voici un comparatif des solutions disponibles sur le marché pour couvrir votre enfant :

| Critères de comparaison | Assurance Habitation (MRH) seule | Assurance Scolaire de base (Pas cher) | Assurance Extra-scolaire complète |

|---|---|---|---|

| Couverture des dommages causés (RC) | Oui | Oui | Oui |

| Couverture des dommages subis (Accident seul) | Non (Sauf si GAV optionnelle) | Oui (Uniquement à l’école et sur le trajet) | Oui (Partout, 24h/24, 7j/7, vacances incluses) |

| Activités périscolaires (cantine, garderie) | Souvent insuffisant | Oui | Oui |

| Sports en club & Loisirs | Non | Non | Oui (Sauf exclusions spécifiques) |

| Rapatriement & Assistance | Rarement | Basique | Complète (Même à l’étranger) |

| Budget moyen constaté | Inclus dans votre prime globale | 10 € à 15 € par an et par enfant | 20 € à 40 € par an et par enfant |

Comment bien choisir et souscrire son assurance scolaire ?

Pour éviter toutes les erreurs mentionnées ci-dessus, nous vous recommandons de suivre une méthodologie simple mais rigoureuse lors de votre souscription.

Étape 1 : Faire le point sur l’existant

Récupérez vos contrats d’assurance habitation et de Garantie des Accidents de la Vie. Lisez attentivement les clauses relatives aux enfants à charge. Si nécessaire, passez un appel à votre conseiller pour obtenir des réponses claires.

Étape 2 : Définir le profil de votre enfant

- Est-il calme ou très actif ?

- Prend-il les transports en commun ou le vélo pour aller à l’école ?

- Pratique-t-il des activités extra-scolaires ou du sport en club ?

- Part-il souvent en voyage scolaire ou en colonie de vacances ?

Un enfant qui pratique de nombreuses activités en dehors de l’école aura impérativement besoin d’une assurance extra-scolaire complète, tandis qu’une formule de base pourra suffire pour un enfant dont les activités sont très encadrées et limitées au strict cadre scolaire.

Étape 3 : Utiliser un comparateur en ligne

Ne vous limitez pas à l’offre proposée par l’école. Utilisez des comparateurs d’assurances en ligne gratuits pour confronter les prix, les plafonds d’indemnisation et les niveaux de franchises des différents acteurs du marché (MAE, MAIF, Allianz, AXA, etc.).

Étape 4 : Vérifier les services d’assistance inclus

En cas d’accident grave immobilisant votre enfant à la maison pendant plusieurs semaines, certains contrats proposent des services d’assistance très utiles comme :

- L’école à domicile (soutien scolaire personnalisé).

- La prise en charge des frais de transport pour se rendre chez le médecin.

- Une assistance psychologique en cas de harcèlement scolaire.

Vidéo explicative : Comprendre l’assurance scolaire en 2 minutes

Pour résumer visuellement ces concepts et vous aider à faire le bon choix, regardez cette vidéo explicative :

Conclusion

Souscrire une assurance scolaire pour son enfant ne doit pas être un acte administratif automatisé et irréfléchi. En évitant les pièges des doublons de garanties, en comprenant la différence entre Responsabilité Civile et Individuelle Accident, et en sélectionnant une couverture adaptée au mode de vie de votre enfant, vous lui garantissez une année scolaire sereine. Prenez le temps de comparer les offres dès le début de l’été pour aborder la rentrée des classes en toute tranquillité d’esprit !

FAQ : Réponses à vos questions fréquentes sur l’assurance scolaire

L’assurance scolaire est-elle obligatoire pour la cantine ?

Oui, la cantine scolaire est considérée comme une activité périscolaire facultative. Par conséquent, l’établissement ou la municipalité est en droit d’exiger une attestation d’assurance scolaire (couvrant la Responsabilité Civile et l’Individuelle Accident) pour autoriser votre enfant à y déjeuner.

Quelle est la différence entre assurance scolaire et extra-scolaire ?

L’assurance scolaire couvre votre enfant uniquement pendant les activités organisées par l’école et sur le trajet direct entre la maison et l’établissement. L’assurance extra-scolaire, quant à elle, protège votre enfant 24h/24 et 7j/7, y compris à la maison, pendant les vacances, les loisirs et les activités sportives en club.

Que couvre la garantie Individuelle Accident de l’assurance scolaire ?

La garantie Individuelle Accident couvre les dommages corporels subis par votre enfant, qu’il se blesse seul ou que le responsable ne soit pas identifié. Elle prend en charge le remboursement des frais médicaux restants après l’intervention de la Sécurité sociale et de la mutuelle, ainsi que le versement d’un capital en cas d’invalidité.

Mon assurance habitation couvre-t-elle l’assurance scolaire de mon enfant ?

Votre assurance habitation inclut généralement une garantie Responsabilité Civile qui couvre les dommages que votre enfant pourrait causer à autrui. En revanche, elle ne couvre pas les dommages corporels que votre enfant pourrait subir lui-même (Individuelle Accident), sauf si vous avez souscrit une option spécifique ou un contrat GAV (Garantie des Accidents de la Vie).

Comment obtenir une attestation d’assurance scolaire rapidement ?

Si vous avez souscrit un contrat spécifique ou si votre assurance habitation inclut cette garantie, vous pouvez télécharger votre attestation d’assurance scolaire en quelques clics depuis votre espace client en ligne sur le site internet de votre assureur, ou via son application mobile.

Peut-on résilier une assurance scolaire en cours d’année ?

La résiliation d’une assurance scolaire en cours d’année est possible sous certaines conditions spécifiques, comme un changement de situation familiale (déménagement, changement d’école) ou si vous constatez une augmentation injustifiée des tarifs de l’assureur. Sinon, le contrat se renouvelle généralement par tacite reconduction chaque année à la date anniversaire.

Sources et liens de référence externes

Voici une sélection de sites officiels et d’autorité pour approfondir vos connaissances sur l’assurance scolaire et les obligations légales en France :

- Service-Public.fr : Règles officielles sur l’assurance scolaire et son obligation

- Ministère de l’Éducation Nationale : La sécurité et la protection des élèves à l’école

- France Assureurs : Fiches pratiques et explications sur l’assurance des enfants

- Institut National de la Consommation (INC) : Comparatifs et conseils d’achat pour l’assurance scolaire

- UFC-Que Choisir : Analyses et alertes sur les pièges des assurances scolaires