Chaque année, à l’approche de la rentrée des classes, les parents d’élèves se retrouvent submergés par une multitude de formalités administratives. Parmi les documents réclamés avec la plus grande insistance par les directeurs d’école et les principaux de collège figure l’attestation d’assurance scolaire. Pourtant, une question fondamentale revient régulièrement dans les discussions de famille : l’assurance scolaire est-elle légalement obligatoire pour nos enfants ?

Entre les recommandations insistantes des établissements scolaires, les exigences des coopératives et les textes de loi officiels, il est particulièrement facile de s’y perdre. Cet article complet se propose de décrypter en profondeur la législation française entourant l’assurance scolaire, afin de vous aider à y voir clair, à comprendre vos obligations réelles et à choisir la couverture la plus adaptée pour protéger sereinement votre enfant tout au long de son parcours éducatif.

Assurance scolaire: que dit réellement la loi?

Pour comprendre le cadre légal de l’assurance scolaire en France, il convient de se référer aux directives du ministère de l’Éducation nationale et au Code de l’éducation. En principe, la loi pose une règle fondamentale : l’assurance scolaire est facultative pour toutes les activités scolaires obligatoires. Par « activités obligatoires », la législation désigne l’ensemble des enseignements dispensés durant le temps scolaire réglementaire de l’élève, qu’ils se déroulent à l’intérieur de l’établissement ou à l’extérieur (comme les séances d’éducation physique et sportive au gymnase municipal ou à la piscine). En conséquence, un chef d’établissement ne peut en aucun cas refuser l’accès aux cours ou l’inscription d’un élève au motif que ses parents n’ont pas souscrit de contrat d’assurance scolaire.

Cependant, bien que la loi n’impose pas cette couverture pour le tronc commun des cours, le ministère de l’Éducation nationale recommande très fortement aux familles de protéger leurs enfants. Cette recommandation s’explique par la nature des risques encourus au quotidien dans une cour de récréation ou lors des travaux pratiques de physique-chimie. En l’absence d’assurance, si un élève cause un dommage à un tiers ou s’il se blesse lui-même sans qu’un tiers ne soit identifié, les conséquences financières et juridiques peuvent rapidement devenir dramatiques pour la famille. La distinction entre l’obligation légale théorique et la nécessité pratique de protection constitue donc le cœur de la réglementation française sur ce sujet complexe.

Il convient également de préciser que la couverture se divise en deux volets juridiques distincts : la responsabilité civile et la garantie individuelle accident. La responsabilité civile, souvent incluse dans l’assurance multirisque habitation des parents, couvre uniquement les dommages matériels ou corporels que l’enfant pourrait causer à autrui. En revanche, elle ne couvre jamais les propres blessures de l’élève s’il tombe seul dans les escaliers ou s’il se blesse sans qu’un tiers ne soit responsable. C’est précisément pour combler cette lacune que l’assurance scolaire spécifique s’avère indispensable, en intégrant une garantie individuelle accident qui prend en charge les frais médicaux restants, le capital invalidité ou le rapatriement.

Quand cette couverture devient-elle obligatoire ?

La frontière entre le facultatif et l’obligatoire s’efface dès lors que l’on sort du cadre strict des enseignements obligatoires inscrits à l’emploi du temps de l’élève. L’assurance scolaire devient juridiquement obligatoire pour toutes les activités dites « facultatives » organisées par l’école, le collège ou le lycée. Ces activités englobent les sorties scolaires dépassant les horaires habituels de la classe (visites de musées l’après-midi avec retour tardif, voyages d’études à l’étranger, classes vertes ou de neige), ainsi que la fréquentation de la cantine scolaire, des garderies du matin et du soir, et des études surveillées organisées par les municipalités.

Si un élève souhaite participer à une classe de découverte ou déjeuner à la cantine, l’établissement ou la mairie est en droit d’exiger la présentation d’une attestation d’assurance en cours de validité. En cas de non-présentation de ce document avant le départ ou l’inscription, la direction de l’école ou le personnel municipal a l’obligation légale d’exclure l’enfant de l’activité ou du service concerné, afin de ne pas engager la responsabilité de la collectivité en cas d’accident sans couverture. Cette rigueur administrative vise à garantir que chaque enfant participant à un événement hors du cadre de base soit couvert à la fois pour les dommages qu’il pourrait causer (responsabilité civile) et pour ceux qu’il pourrait subir (individuelle accident).

Enfin, le caractère obligatoire s’étend de manière quasi systématique aux activités extra-scolaires, qui se déroulent totalement en dehors du temps scolaire, telles que les clubs de sport, les cours de musique associatifs ou les mouvements de scoutisme. Bien que ces structures soient privées ou associatives, leurs règlements intérieurs imposent presque toujours la souscription d’une assurance couvrant la pratique spécifique de l’activité. Ainsi, même si la loi scolaire ne s’applique pas directement à ces organismes, la réalité pratique impose aux parents de disposer d’une attestation d’assurance scolaire et extra-scolaire complète pour permettre à leur enfant de s’épanouir dans ses loisirs.

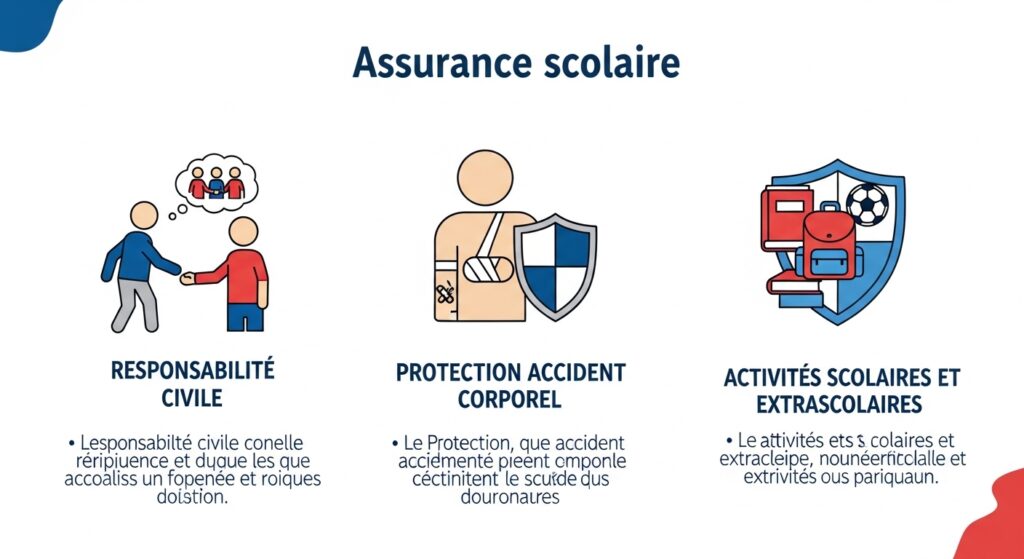

Les garanties indispensables d’un contrat d’assurance scolaire

Pour faire face à toutes les situations, il convient de vérifier la présence de certaines garanties essentielles dans votre contrat. Toutes les assurances scolaires ne se valent pas, et les niveaux de couverture peuvent grandement varier d’un assureur à l’autre.

- La Responsabilité Civile Scolaire : Elle couvre les dommages corporels et matériels causés par l’élève à ses camarades, au personnel de l’école ou au matériel de l’établissement.

- La Garantie Individuelle Accident : Elle est indispensable pour couvrir les dommages corporels subis par l’enfant, qu’il y ait un tiers responsable ou non. Elle prend en charge les frais de soins en complément de la Sécurité sociale et de la mutuelle, les frais de prothèses dentaires ou d’optique, et prévoit le versement d’un capital en cas d’invalidité permanente ou de décès.

- L’assistance et le rapatriement : Très utile lors des voyages scolaires à l’étranger ou des classes de découverte, cette garantie organise et prend en charge le retour de l’enfant en cas de maladie grave ou d’accident.

- La garantie contre le vol et le racket : De nombreux contrats proposent désormais le remboursement des cartables, des manuels scolaires, des instruments de musique ou des téléphones portables volés avec violence.

- Le soutien scolaire à domicile : Si l’enfant est immobilisé à la suite d’un accident pendant plusieurs semaines, l’assurance peut financer l’intervention de tuteurs à domicile pour lui éviter de prendre du retard dans ses cours.

Comparatif des obligations selon le type d’activité scolaire

Pour vous aider à y voir plus clair, voici un tableau récapitulatif présentant les exigences d’assurance selon les différentes situations de la vie scolaire de votre enfant :

| Type d’activité | Caractère obligatoire | Couvertures exigées | Exemples concrets |

|---|---|---|---|

| Cours obligatoires | Non (Facultatif) | Aucune exigence légale | Cours de mathématiques, cours d’EPS obligatoires au gymnase |

| Sortie sur le temps scolaire | Non (Facultatif) | Aucune exigence légale | Visite d’un monument se terminant strictement avant la fin des cours |

| Sortie hors temps scolaire | Oui (Obligatoire) | Responsabilité Civile + Individuelle Accident | Voyage de fin d’année, classe de neige, visite de musée après 16h30 |

| Restauration scolaire (Cantine) | Oui (Obligatoire selon règlement) | Responsabilité Civile + Individuelle Accident | Repas du midi pris au réfectoire de l’école |

| Activités périscolaires | Oui (Obligatoire selon la mairie) | Responsabilité Civile + Individuelle Accident | Garderie du matin, étude surveillée du soir, ateliers du midi |

| Activités extra-scolaires | Oui (Obligatoire selon l’organisme) | Assurance extra-scolaire complète | Club de football, cours de dessin le mercredi après-midi |

Comment bien choisir son assurance scolaire sans faire de doublons ?

Avant de souscrire un nouveau contrat d’assurance scolaire spécifique à l’occasion de la rentrée, il est vivement conseillé de faire le point sur vos contrats d’assurance existants. En effet, de nombreuses familles paient deux fois pour les mêmes garanties sans s’en rendre compte.

Tout d’abord, examinez votre contrat d’assurance multirisque habitation (MRH). Ce dernier inclut systématiquement une garantie Responsabilité Civile qui couvre votre enfant pour les dommages qu’il pourrait causer à autrui dans le cadre de sa vie privée, y compris à l’école. Néanmoins, soyez vigilant : cette garantie ne couvre presque jamais les dommages corporels que votre enfant pourrait subir lui-même.

Pour couvrir les blessures de votre enfant, vérifiez si vous avez souscrit une Garantie des Accidents de la Vie (GAV). Ce type de contrat est conçu pour indemniser les préjudices corporels graves faisant suite à un accident de la vie quotidienne (domestique, scolaire, loisirs). Si vous disposez à la fois d’une bonne Responsabilité Civile Habitation et d’une GAV performante, l’achat d’une assurance scolaire dédiée n’est pas forcément nécessaire. Toutefois, si ces couvertures sont insuffisantes, l’assurance scolaire spécifique reste l’option la plus simple et la plus économique (généralement entre 10 et 40 euros par an et par enfant) pour obtenir une protection sur-mesure.

FAQ : Tout savoir sur la loi et l’assurance scolaire obligatoire

L’assurance scolaire est-elle obligatoire pour la rentrée des classes ?

Non, l’assurance scolaire n’est pas obligatoire pour la rentrée des classes si votre enfant se contente de suivre les cours obligatoires prévus dans son emploi du temps. Cependant, elle devient indispensable dès que l’enfant participe à des activités optionnelles comme la cantine, la garderie ou les sorties scolaires.

Quelle est la différence entre assurance scolaire et assurance extra-scolaire ?

L’assurance scolaire classique couvre votre enfant uniquement durant le temps scolaire (trajet domicile-école et activités au sein de l’établissement). L’assurance extra-scolaire, quant à elle, protège votre enfant 24h/24 et 365 jours par an, y compris durant les vacances scolaires, les week-ends, et lors de ses activités de loisirs ou sportives.

Mon assurance habitation (MRH) suffit-elle pour l’école ?

L’assurance habitation contient une garantie responsabilité civile qui couvre les dégâts causés par votre enfant à autrui. En revanche, elle ne prend pas en charge les propres blessures corporelles de votre enfant s’il se blesse seul. Pour cela, il faut y associer une garantie individuelle accident ou une assurance scolaire dédiée.

Que risque-t-on si on ne fournit pas d’attestation d’assurance scolaire ?

Si vous ne fournissez pas d’attestation, votre enfant pourra assister aux cours obligatoires mais sera automatiquement exclu des activités facultatives : sorties culturelles, voyages scolaires, classes de découverte, cantine et activités périscolaires organisées par la mairie.

Peut-on souscrire une assurance scolaire en cours d’année ?

Oui, il est tout à fait possible de souscrire une assurance scolaire à n’importe quel moment de l’année. Les assureurs proposent des adhésions rapides en ligne avec une délivrance immédiate de l’attestation par e-mail, ce qui s’avère très pratique juste avant le départ d’une sortie scolaire.

En conclusion, bien que la loi française exempte théoriquement les parents de l’obligation de souscrire une assurance scolaire pour les cours obligatoires, la réalité quotidienne de la vie scolaire rend cette couverture absolument indispensable. Entre les repas à la cantine, les heures de garderie périscolaire et les indispensables sorties éducatives, il est pratiquement impossible pour un élève de suivre une scolarité normale sans disposer d’une attestation d’assurance valide. Plutôt que de percevoir cette démarche comme une contrainte administrative supplémentaire, les parents ont tout intérêt à l’envisager comme un outil de sérénité. En prenant le temps de faire un audit de leurs contrats actuels (habitation, accidents de la vie) et en choisissant une formule adaptée, ils garantiront à leurs enfants une protection optimale contre les aléas de la vie scolaire, tout en évitant les pièges des doublons de garanties.

Liens externes recommandés (Ressources Officielles et Conseils) :

- Service-Public.fr : Règles sur l’assurance scolaire

- Ministère de l’Éducation nationale et de la Jeunesse

- Institut National de la Consommation (INC) : Fiche pratique assurance scolaire

- France Assureurs : Informations et conseils sur l’assurance des enfants

- Légifrance : Code de l’éducation

- Ministère de l’Économie et des Finances : Tout savoir sur les assurances

- UFC-Que Choisir : Comparatif et avis sur l’assurance scolaire

- 60 Millions de Consommateurs : Guide de l’assurance scolaire

- Fédération des Conseils de Parents d’Élèves (FCPE)

- Secrétariat Général de l’Enseignement Catholique (SGEC)